9月24日以来,A股迎来了一波强盛反弹。其中,规划机板块涨幅高达52%体育游戏app平台,遥遥最初于申万其余30个一级行业的阛阓进展。

在规划机板块中,中科晨曦同时暴涨跳跃100%,市值高出1000亿元,刷新历史新高(截止12月3日收盘,中科晨曦股价报收77.85元,总市值1139亿元)。此外,中科晨曦控股的晨曦数创(液冷就业器龙头)大涨123%,也领涨全行业。

股价在短时候爆发之后,中科晨曦PE从28倍飙升至如今的59倍。那么,老本阛阓订价是否太过乐不雅?

本年前三季度,中科晨曦营收为80.4亿元,同比增长3.65%,归母净利润为7.7亿元,同比增长2.57%。拆分看,第三季度出现同比负增长,归母净利润同比增速0.41%。

拉永劫候看,中科晨曦前三季度营收增速创下2012年有财务数据涌现以来最低水平。归母净利润增速则从2017-2021年时间的30%-40%高位沿路下滑于今,趋势明显。

从中科晨曦营收、利润趋势看,以就业器为中枢的高性能规划机业务,最大可能是因为下贱需求疲软所致。

这似乎与一些投资者感知的不太相吻合,不是AI大爆发,AI就业器需求猛增吗?

要知说念,就业器主要分为通用就业器和AI就业器。据Counterpoint Research陈述露馅,2024年第二季度,大家就业器收入达到454.22亿好意思元,同比增长35%。AI就业器已成为鼓励这一增长的要害力量,占据扫数就业器销售额的29%。除AI就业器外,通用就业器需求相比适宜,以致有所下滑。

其实,中科晨曦早在AI就业器上艰苦奋斗。2017年发布了大家首款搭载寒武纪芯片的AI专用就业器居品PHANERON,其同庚升级版块PHANERON-10可为AI历练把握提供832T半精度浮点运算材干,特殊于过去200台平凡规划集群。2018年,公司再度推出四款换代XMachine系列AI就业器,性能强盛。

2019年,中科晨曦被好意思国列入“实体清单”。高洁证券展望或受原材料断供影响,XMachine系列居品“杳无信讯”。从这个维度看,中科晨曦营收绝省略率源于通用就业器,AI就业器性收入占比很小。

这也讲明了AI就业器大爆发的布景下,中科晨曦在2023-2024年业务增速还不才滑了。

再看盈利材干。截止2024年三季度末,中科晨曦销售毛利率为26.81%,还是流畅第7年保握增长了,创下2013年以来新高。而竞争敌手波浪信息、紫光股份则在最近2-3年保握下滑态势。

尤其是波浪信息,2024Q3毛利率仅为6.7%,较2022年末大幅下跌4.48个百分点,创下2000年上市以来最低水平。要知说念,波浪信息AI就业器大家市占率高达11.3%,中国第一,大家第二,该业求杀青了大幅放量。

波浪信息遇到了两端压——上游英伟达等芯片原材料大幅加价,而下贱以阿里、腾讯、百度等互联网大厂可能存在压价情况,或者是国内阛阓竞争强烈,打价钱战。

那么,为什么中科晨曦毛利率非但莫得镌汰,反而有所增长呢?

一方面,中科晨曦AI就业器占比相配小,基本不存在波浪信息所濒临的严峻情况。

另一方面,中科晨曦还是从单纯的就业器制造商周折为处置决策供应商,包括高性能规划机(含就业器)、存储、安全到数据中心等中枢信息基础材干等居品。变装周折,竞争实力有所增强。

全体来看,中科晨曦面前事迹增速有所下滑,但盈利材干有所莳植。

中科晨曦畴昔事迹成长性又若何呢?

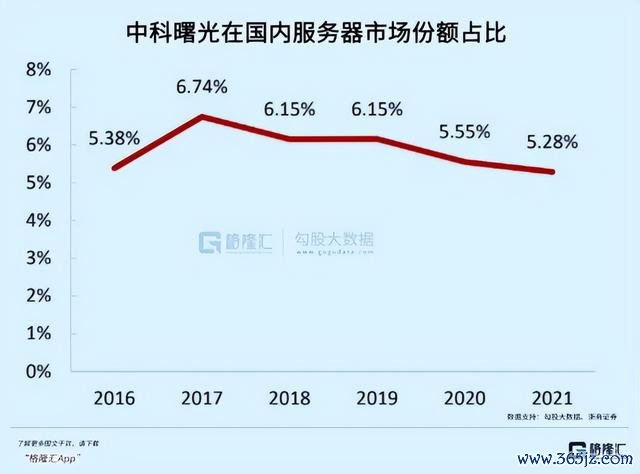

据浙商证券此前研报数据露馅,中科晨曦就业器在国内阛阓的份额占比大约为5%-6%(2021年仅5.28%,较2017年握续下滑)。与之对比的是,2021年,波浪信息、新华三、华为、戴尔、联念念在国内就业器阛阓位列TOP5,阛阓份额占比分离为30.5%、17.1%、11.2%、8.4%、8%。

中科晨曦与波浪信息有所不同。波浪信息定位是就业器制造商,CPU、GPU等中枢原材料齐需采购,通过制造加工再卖给下贱大厂,本体属于“拼装”,时期壁垒并不高,利润率当然不高。

这跟好意思国的超微公司相似,AI就业器业务收入大爆发,毛利率却出现了流畅6个季度的大幅下滑,最新值较2022财年第三季度的18.76%大幅下滑7.5%,创下2007年上市以来最低。

中科晨曦则进行了“芯—端—云”一体化布局,遮盖了从上游芯片、就业器硬件、IO存储到中游云规划平台、大数据平台、算力就业平台以及下贱云就业的全规划业务生态体系。

尤其值得防御的是,中科晨曦旗下子公司海光信息,则是国产CPU、GPU龙头,基于AMD的X86授权,在中枢数、超线程等核神思划处于国内最初水平。

面前,海光信息AI处理器(DCU)——深算一号部分计算已达到大家同类型高端水平,二号、三号也正在进行研发。海光相干芯片晌期的打破,有望使中科晨曦Xmachine 居品线回来,使之霸占AI阛阓份额蛋糕。

况且,中科晨曦与海光信息之间存在联动效应。比如,海光信息拿下CPU在金融、电信等范围的订单,而这些状貌就业器当然会给到中科晨曦来进行分娩。

另外,中科晨曦旗下还有一家紧要子公司——晨曦数创。2021-2023年,该公司以近三年平均58.8%的阛阓份额,位列中国液冷数据中心阛阓范围第一。

此外,中科晨曦还握有100%的晨曦智算,50%的中科天玑数据,49%的中科三清以及19.5%的联方云天。不外,这些公司营收范围齐不大,但时期实力辞谢小觑。

总之,中科晨曦中枢竞争力之一是进行了产业链一体化,盈利材干会比竞争敌手更强一些。不外,该业务成长性不算太好,因为通用就业器需求保握适宜下滑态势,而AI就业器属于增收不增利。

虽然体育游戏app平台,中科晨曦另外一条事迹成长性源于投资收益——握有海光信息27.96%、晨曦数创62.07%、中科星图15.67%。尤其海光信息是一块优质财富,营收、利润握续大幅放量,明显受益于国产替代化。

2021-2023年及2024H1,投资收益分离为1.66亿元、2.48亿元、3.61亿元、2.23亿元,分离占同时利润总数的14.3%、16%、19.7%、39.6%。畴昔,其利润占比随契机进一步放大。

03

中科晨曦集AI就业器、芯片、信创、国产替代等稠密观念。大市回暖,很容易成为主力资金热炒的对象。这亦是9月24日以来,中科晨曦股价翻1倍的中枢逻辑。

当今,市值接近1100亿的中科晨曦有莫得高估呢?

一些投资者以为并不高估,握以下情理:截止11月23日,海光信息总市值为2880亿元,中科星图市值为304亿元,晨曦数创的市值为125亿元。按照股权比例来规划:2880×27.96%+304×15.7%+125×62.07%=930亿元。

而中科晨曦最新市值为1095亿元,扣除握有这三个公司的价值,特殊于就业器主交易务仅值165亿元,因此以为并不高估。

不外也有投资者握另一种格调。其一,这三家企业市值奉陪阛阓波动很大,最新市值并不是公允合理的价值。据Wind,海光信息最新PE(TTM)为152.59倍,中科星图为79倍,晨曦数创为164.45倍,均处于历史高位水平。其二,一家企业握有其他上市公司股权,相对合理的估算步调所以投资收益纳入净利润再进行评估,而不是径直将市值按照股权比例来折算。其实,本年前三季度,中科晨曦投资收益高达4.12亿元(归母净利润为7.7亿元),同比暴增了82%,对利润孝顺自己就很大了。

中科晨曦PE十足值59倍,2个月翻了一倍。

虽然,基本面是基本面,交往又是另外一趟事。当阛阓火热,神志亢奋,高估值不错维系。